Die Diskussionen um die Gesetzliche Rentenversicherung reißen nicht ab und das schon seit Jahrzehnten. Immer wieder schmeißen die sogenannten „Experten“ in den Medien breit mit Schlagwörtern wie „Rentenwert“, „Rentenniveau“, „Nachhaltigkeitsfaktor“, „Standardrente“/„Eckrente“, „Beitragsbemessungsgrenze“ oder auch mit „dem demografischen Faktor“ um sich. Das alles soll uns, der breiten Masse der Bevölkerung, sagen: „Die gesetzliche Rente ist nicht sicher, jede und jeder muss privat vorsorgen.“ Ist das wirklich so?

Nach monatelangem Gezerre um die Gesetzlichen Rentenversicherung (GRV) wurde am 5. Dezember die sogenannte „Rentenreform“ in Form von drei Gesetzen im Bundestag beschlossen – mit Kanzlermehrheit. Nach der Zustimmung des Bundesrates am 19. Dezember soll diese „Reform“ am 1. Januar 2026 in Kraft treten.

Lange war nicht klar, ob das „Rentenpaket 2025“ – so wie im Koalitionsausschuss beschlossen – überhaupt im Bundestag beschlossen werden kann. Denn eine Gruppe von 18 jungen Abgeordneten der Unions-Fraktion, von der Springerpresse kurzerhand zu den „Renten-Rebellen“ erkoren, hatte bis kurz vor der Abstimmung gegen das Rentenniveau von 48% gewettert. Das sei „zum Nachteil der Jungen Generationen“ – so lautete der Vorwurf, weswegen man diesem Paket nicht zustimmen würde! Dabei ist klar: Die Festschreibung eines Rentenniveaus von 48 Prozent schützt nicht nur heutige Rentnerinnen und Rentner, sondern auch kommende Generationen vor noch mehr Armut. Doch die Springer-Rebellen, die selbst kaum je richtig gearbeitet haben und somit auch keinen Beitrag zur GRV geleistet haben, versuchten mit ihrer Haltung zu verschleiern, dass Millionen ältere Menschen bereits heute in Armut leben – und damit hatten sie Erfolg. Kaum jemand forderte die Anhebung des derzeitigen Rentenniveaus, um dieser Abwärtsspirale in die Armut zu entkommen. Nur ver.di forderte, dass das Rentenniveau bald auf 53% angehoben werden soll.

Rente auf dem Niveau von 48 Prozent?

Doch was bedeutet es, dass das Rentenniveau von 48% bis 2031 stabil gehalten wird? Und was passiert nach 2031? Ein Rentenniveau von 48% stellt das sogenannte „Mindestsicherungsniveau“ dar (Haltelinie heute 48%): Die Anpassung wird so berechnet, dass das Rentenniveau von 48 Prozent der Durchschnittslöhne erreicht wird, was eine Garantie für die Kaufkraft darstellen soll.

Zur Klarstellung: Das Rentenniveau von 48 Prozent beschreibt nur das rein statistische Verhältnis zwischen Standardrente und durchschnittlichem Einkommen aller Versicherten. Die sogenannte Standardrente setzt 45 Beitragsjahre mit einem durchgehend durchschnittlichen Einkommen voraus. Dieses liegt aktuell bei 1.835,55 Euro brutto. Das heißt, dass von diesem Bruttoeinkommen noch Kranken- und Pflegeversicherung und Steuern abgezogen werden müssen.

Die Realität der Rentner sieht jedoch völlig anders aus: Die überwältigende Mehrheit der Rentnerinnen und Rentner erhält weniger als 1.200 Euro brutto im Monat – 77 % der Frauen und 41 % der Männer. Angesichts dieser massenhaften Altersarmut über die 48-Prozent-Marke zu debattieren, ist im Grunde ein Hohn.

Doch das Rentenniveau war nicht immer so niedrig. 1978 lag es noch bei 59,5% und schon 1990 war es auf 55% geschrumpft. Durch die Rentenanpassungsformel soll es ab 2032 auf 44,9% sinken.

Nein zur Aktivrente!

Dass das Rentenniveau bis 2031 „stabil“ gehalten wird, bedeutet nichts anderes als die Fortsetzung der Altersarmut. Was danach passieren soll, können wir aber schon erahnen: Genau deshalb steht auch das Modell der „Aktivrente“ im Mittelpunkt: Wer von seiner Rente nicht leben kann, soll eben weiterarbeiten „dürfen“!

Ab dem neuen Jahr können Rentnerinnen und Rentner bis zu 2.000 Euro monatlich steuerfrei hinzuverdienen – das Modell der „Aktivrente“. Die Bundesregierung rechnet damit, so rund 168.000 Menschen im Arbeitsmarkt halten zu können. Offiziell heißt das: „ein Beitrag zur Lösung des Fachkräftemangels.“ Doch in Wahrheit werden Millionen Rentnerinnen und Rentner gar keine Wahl haben: Angesichts der Altersarmut werden sie gezwungen sein weiterzuarbeiten. Statt die fast fünf Millionen Arbeitslosen in Beschäftigung zu bringen, sollen Rentner als billige Arbeitskräfte dienen – eine versteckte Form der Rentenalter-Anhebung.

Die Gewerkschaften müssen dringend gegen die Aktivrente und jede weitere Erhöhung des Rentenalters mobilisieren. Beide Maßnahmen würden das Leben von Millionen Beschäftigten verschlechtern und die Zahl der frühen Todesfälle weiter steigen lassen.

Viele sterben, bevor sie überhaupt in Rente gehen

Die bürgerliche Presse unterstützt die Kritiker des Rentenniveaus von 48% mit der Behauptung, „die steigende Lebenserwartung mache ein festes Rentenniveau unrealistisch.“ Franziska Brantner, Co-Vorsitzende der Grünen, erklärte in der Welt, „man müsse in einer Gesellschaft, die sich auf eine Lebenserwartung von 100 Jahren zubewege, neue Wege denken.“

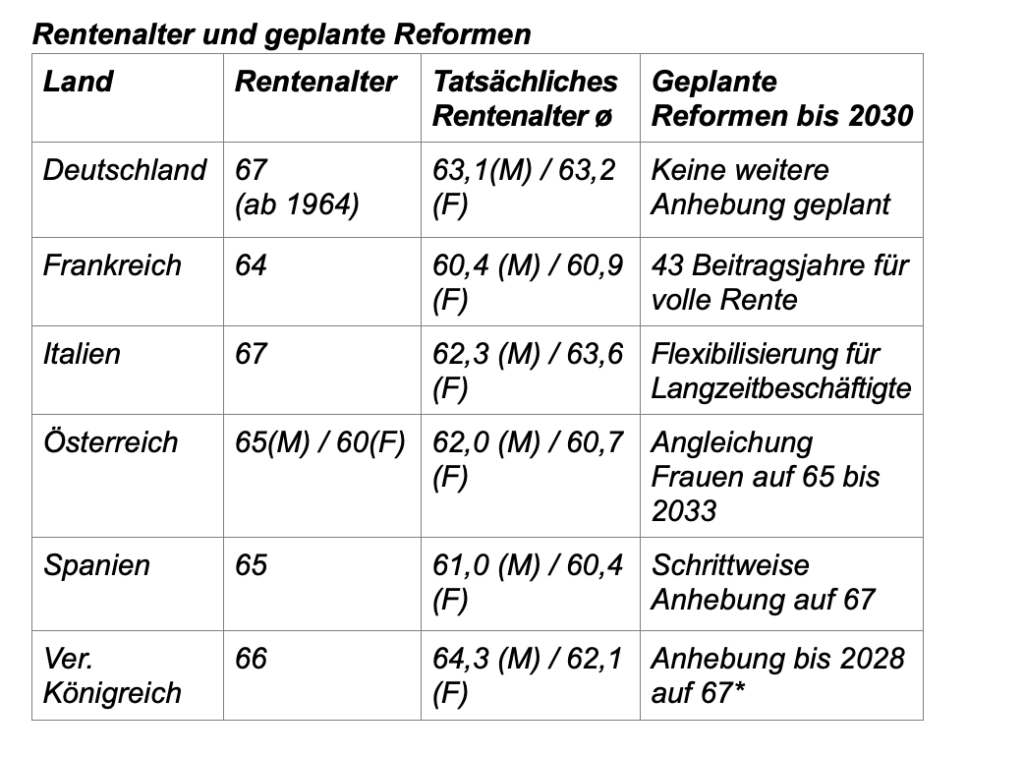

Doch das Gegenteil ist der Fall: In Deutschland und vielen europäischen Ländern sinkt die durchschnittliche Lebenserwartung seit 2019 wieder. Eine Studie der Universität East Anglia, veröffentlicht Anfang 2025 in „The Lancet Public Health“, belegt dies deutlich. In Großbritannien führte dies sogar dazu, dass die geplante Anhebung des Rentenalters auf 68 vorerst gestoppt wurde. In Deutschland trifft es besonders Arbeiterinnen und Arbeiter: Laut Pestel-Institut leben männliche Beamte nach dem 65. Geburtstag durchschnittlich 21,5 Jahre, Angestellte 19,4 Jahre, Arbeiter hingegen nur 15,9 Jahre. Überdurchschnittlich viele Arbeitnehmerinnen und Arbeiter erreichen die Rente nicht einmal, weil sie früher sterben“, so Institutschef Matthias Günther.

Das Rentensystem muss verändert werden!

Die arbeiterfeindliche Merz-Regierung steht erst am Anfang. Noch bevor die neuen Reformen überhaupt greifen, kündigte Bundesarbeitsministerin Bärbel Bas an, dass man für 2026 eine „umfassende Rentenreform“ vorbereiten werde. Heißt: Auf das „Rentenpaket 2025“ folgt bald das „Rentenpaket 2026“. Bas sagte, „man sei dabei für alle Vorschläge offen“, einschließlich der Änderung des Rentenalters und der Lebensarbeitszeit! Immer wenn Regierungen von „umfassenden Reformen“ sprechen, bedeutet das weitere Kürzungen im Sozialbereich. Nach den Plänen der CDU/CSU/SPD Koalition wurde jetzt eine Rentenkommission von 13 Politikern und Wissenschaftler gebildet. Ohne Beteiligung von Gewerkschaften oder Sozialverbänden – so sieht Sozialpartnerschaft 2026 aus! Das Gremium soll bis Mitte des kommenden Jahres Vorschläge erarbeiten, wie die GRV umzubauen ist und wie private Vorsorge gestaltet werden kann. Die Rentenkommission soll „eine neue Kenngröße für ein Gesamtversorgungsniveau über alle drei Rentensäulen prüfen.“ Die Frage ist also, welche der Säulen – gesetzliche Rente, betriebliche Rente und private Vorsorge – künftig wie zur Alterssicherung beitragen sollen.

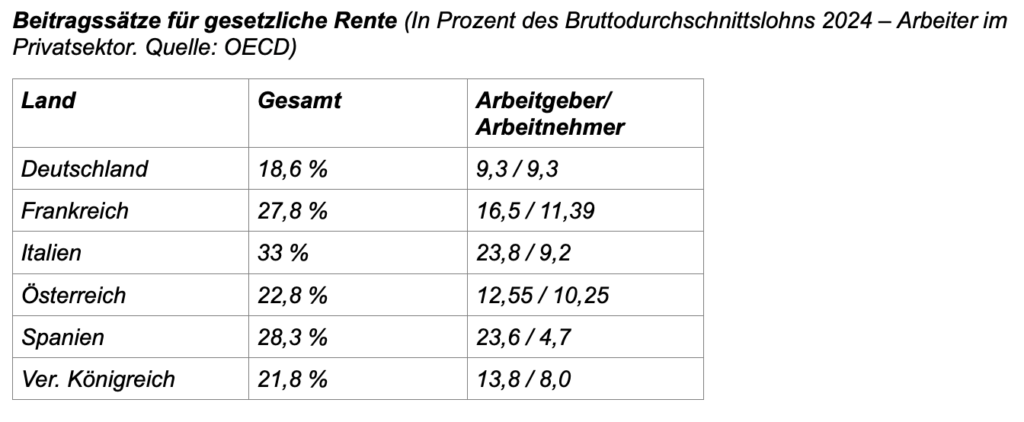

Während die Regierung mit ihrer Rentenkommission ihr Angriffspaket vorbereitet, sollten alle kämpferischen Kräfte mit dem Widerstand beginnen. Erstens müssen klare Forderungen zur Stärkung und zum Ausbau der gesetzlichen Rentenversicherung formuliert werden. Zweitens muss die weitere Privatisierung der Altersvorsorge ganz klar abgelehnt werden. Das österreichische Modell wäre – bei allen Schwächen – ein sinnvoller erster Ansatz.

Demografischer Wandel: Stimmt die Rechnung?

Der „Demografische Wandel“ wird in der Rentendebatte immer als „Grundproblem“ genannt. Es könne nicht sein, dass immer weniger Beschäftigte immer mehr Rentner finanzieren.

Grundsätzlich ist es richtig, dass Menschen in Deutschland immer älter werden – Das ist auch gut so! Bleibt zu hoffen, dass die positive Entwicklung der durchschnittlichen Lebenserwartung (seit 2019 wieder leicht rückläufig) in den nächsten Jahren weiterhin positiv bleibt.

Immer weniger Beschäftigte können schon immer mehr Rentner finanzieren. Zwischen 1991 – 2023 ist das Bruttoinlandsprodukt (BIP) in Deutschland real um 46,6% gestiegen (Stat. Bundesamt, Mai 2024), dabei ist die Summe der geleisteten Arbeitsstunden jedoch nur um 3,2% gestiegen. Also damit das reale BIP um 46,6% wächst, waren nur 3,2% mehr Arbeitsstunden notwendig. Was für ein starkes Produktivitätswachstum!

Das Problem bei diesem Wachstum ist, das weder die Beschäftigten noch die Rentner davon profitieren – allein das Kapital hat davon profitiert, über die Jahre hinweg! Wenn sich das reale Wachstum und die Produktivität in den Löhnen widerspiegeln würden, sähe auch der „Demografische Wandel“ ganz anders aus!

*Die britische Regierung hat entschieden, die geplante Erhöhung des Rentenalters auf 68 Jahre vorerst abzulehnen. Grund für die Verschiebung ist, dass sich die

Lebenserwartung der um die Jahrtausendwende Geborenen, der sogenannten

„Millennials“, schlechter entwickeln dürfte als zuvor angenommen.

Gesetzliche Rentenversicherung (GRV)

Anzahl der Versicherten: 58,488 Millionen, davon:

Aktive Versicherte: 39,918 Millionen

Passive Versicherte: 18,570 Millionen

Ein „aktiver Versicherter“ ist eine Person, die arbeitet, Beiträge zahlt aber keine Rente bezieht. Als „passive Versicherte“ gelten hingegen Personen, die in der Vergangenheit Beiträge gezahlt haben und dadurch einen Rentenanspruch erworben haben, derzeit jedoch nicht arbeiten und noch keine Rente beziehen.

Rentenbestand in Deutschland

Altersrenten: 18,92 Millionen

Erwerbminderungsrente: 1,75 Millionen

Witwen/Witwer und Waisenrente*: 5,42 Millionen

Gesamt: 26,09 Millionen

*Bezieht sich auf Witwen- und Waisenrenten, die aufgrund des Todes der versicherten Person gezahlt werden.

Wie wird die Rente berechnet?

In Deutschland hängt die Höhe der Rente einer Person, die in den Ruhestand geht, von der Dauer der Beschäftigung und den angesammelten Rentenpunkten ab. Die Regierung legt jedes Jahr den Wert eines Rentenpunktes basierend auf dem durchschnittlichen Bruttojahresgehalt neu fest und veröffentlicht diesen. Beispielsweise betrug der Wert eines Rentenpunktes im vergangenen Jahr 39,32 Euro (das durchschnittliche Bruttojahresgehalt im Jahr 2024 betrug 47.085 Euro), während dieser Betrag in diesem Jahr auf 40,79 Euro gestiegen ist. Der neu festgelegte Wert des Rentenpunkts gilt ab der zweiten Jahreshälfte des jeweiligen Jahres. Der Betrag von 40,79 Euro (das durchschnittliche Bruttojahresgehalt im Jahr 2025 betrug 50.493 Euro) ist gültig vom 1. Juli 2025 bis zum 30. Juni 2026.

Diese Berechnung der Regierung wird so angepasst, dass das Rentenniveau 48 % des durchschnittlichen Einkommens erreicht.

Da der Wert des Rentenpunktes, der auf dem durchschnittlichen Bruttoeinkommen basiert, ein Durchschnittswert ist, muss jeder seine individuellen Rentenpunkte berechnen. Dazu muss die Person ihr eigenes jährliches Bruttoeinkommen durch das durchschnittliche jährliche Bruttoeinkommen teilen. Das Ergebnis, multipliziert mit der Anzahl der gearbeiteten Jahre, ergibt die bis zu diesem Zeitpunkt angesammelten Rentenpunkte.

Beispiel: Das jährliche Einkommen eines Beispielarbeiters (einschließlich Urlaub, Weihnachts- und anderer Sonderzahlungen) beträgt 40.000 Euro. In diesem Fall ergibt sich: 40.000 : 50.493 = 0,8 (jährlicher Rentenpunkt). Wenn unser Arbeiter ununterbrochen 45 Jahre lang zum gleichen Lohn gearbeitet hat, beträgt die angesammelte Rentenpunkte: 45 X 0,8 = 36. In diesem Fall hätte er Anspruch auf eine monatliche Bruttorente von 36 X 40,79 = 1.468,44 Euro.

Das österreichische Modell

In den letzten Jahren wurde in Deutschland im Rahmen der Rentenreformen häufig das „österreichische Modell“ thematisiert. Doch was zeichnet dieses Modell aus?

Zunächst einmal sind in Österreich seit dem 1. Januar 1955 alle Erwerbstätigen (Arbeiter, Beamte, Abgeordnete und Selbstständige) automatisch Mitglied des Sozialversicherungssystems. Das war jedoch nicht immer so. Im Jahr 1997 wurde die für Politiker geltende „Politikerpension“ abgeschafft, und sie wurden – wie alle anderen Bürger – in die gesetzliche

Rentenversicherung integriert. Nach diesem Schritt folgten weitere Reformen, wie die „Pensionssicherungsreform“ im Jahr 2003 und die „Pensionsharmonisierung“ im Jahr 2004. Diese Reformen führten dazu, dass auch Beamte und Selbstständige in die gesetzliche Renten-

versicherung einbezogen wurden. Die in Österreich gezahlten Renten

betragen durchschnittlich 2.321,40 Euro für Männer und 1.594,24 Euro für Frauen. Diese Beträge liegen etwa 40 % höher als in Deutschland.

Mindestpensionssicherung

Obwohl es offiziell keine „Mindestpension“ gibt, erfüllt die sogenannte „Ausgleichszulage“ diese Funktion und bietet Rentnern damit eine Mindestabsicherung. Personen mit niedrigen Renten erhalten eine Ergänzungszahlung, die sich an einem jährlich festgelegten „Referenzniveau“ orientiert (2025 etwa 1.274 Euro für Alleinstehende und 2.010 Euro für Paare).

Für Personen, die 30 oder 40 Jahre versicherungspflichtig gearbeitet haben, wird diese Ausgleichszulage durch einen „Ausgleichszulagenbonus“ erhöht. Das Referenzniveau beträgt dann 1.386,20/1.656,05 Euro für Alleinstehende und 2.235,34 Euro für Paare. Diese Beträge sind zwar nicht sehr hoch, dennoch können deutsche Rentner von einer solchen Regelung nur träumen.

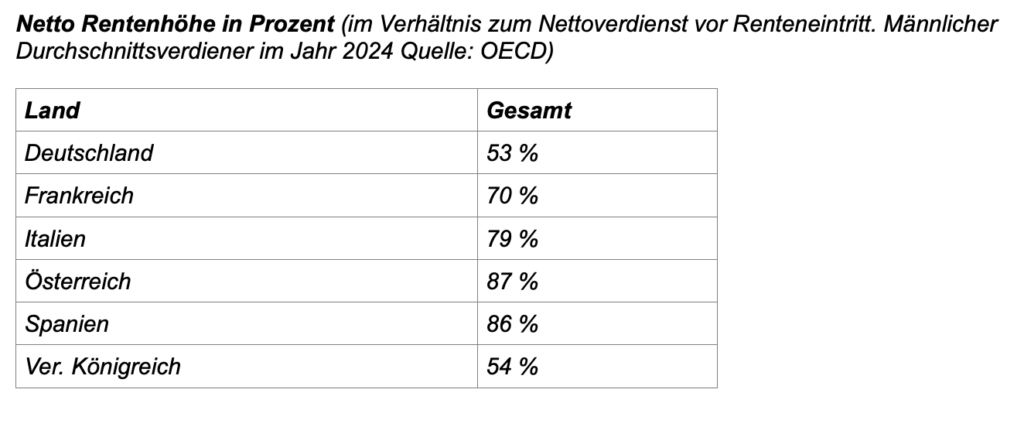

Während in Deutschland im Durchschnitt eine Nettorente in Höhe von 53 % des zuletzt bezogenen Nettogehalts möglich ist, liegt dieser Anteil in Österreich bei

etwa 87 %.